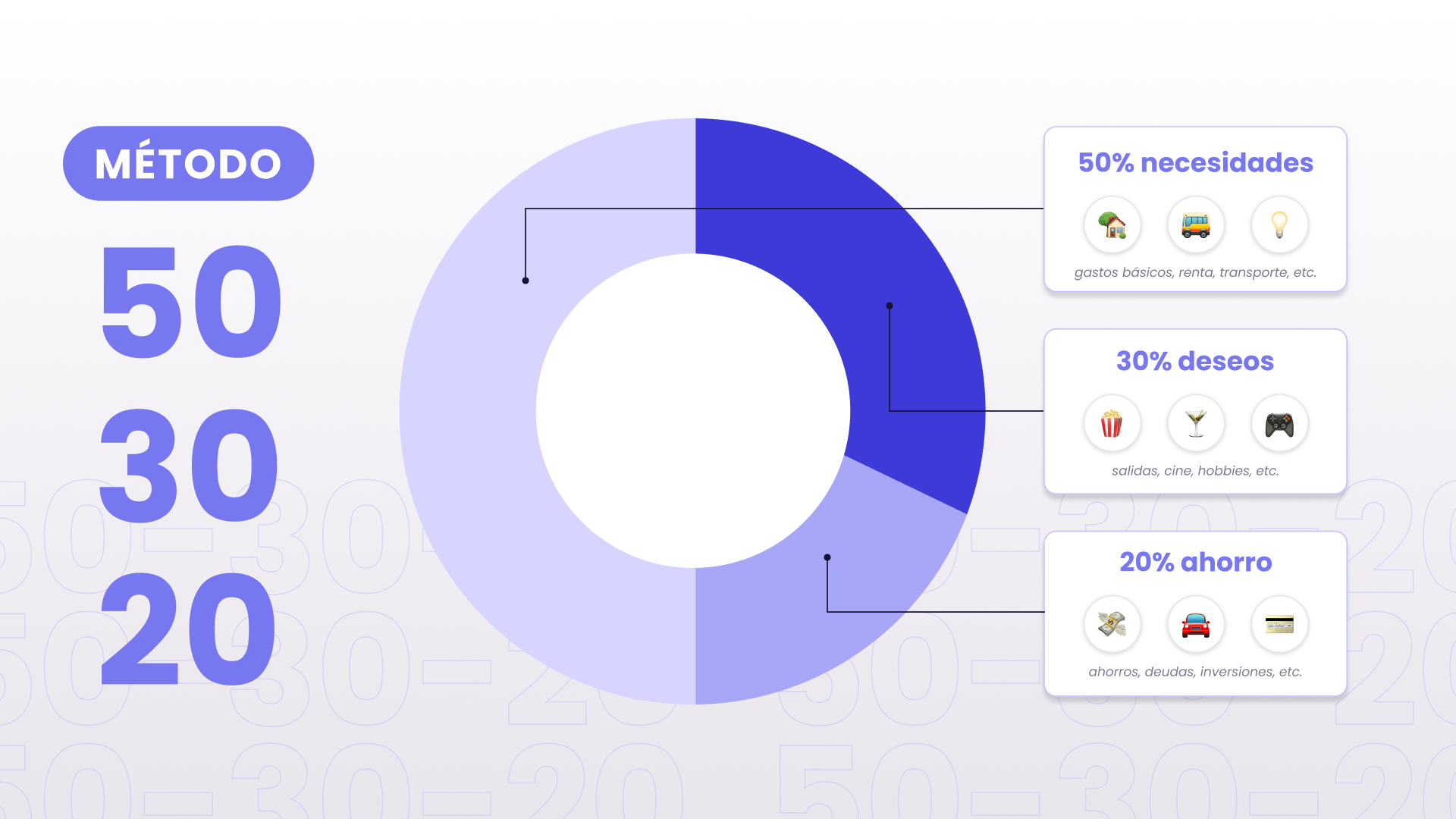

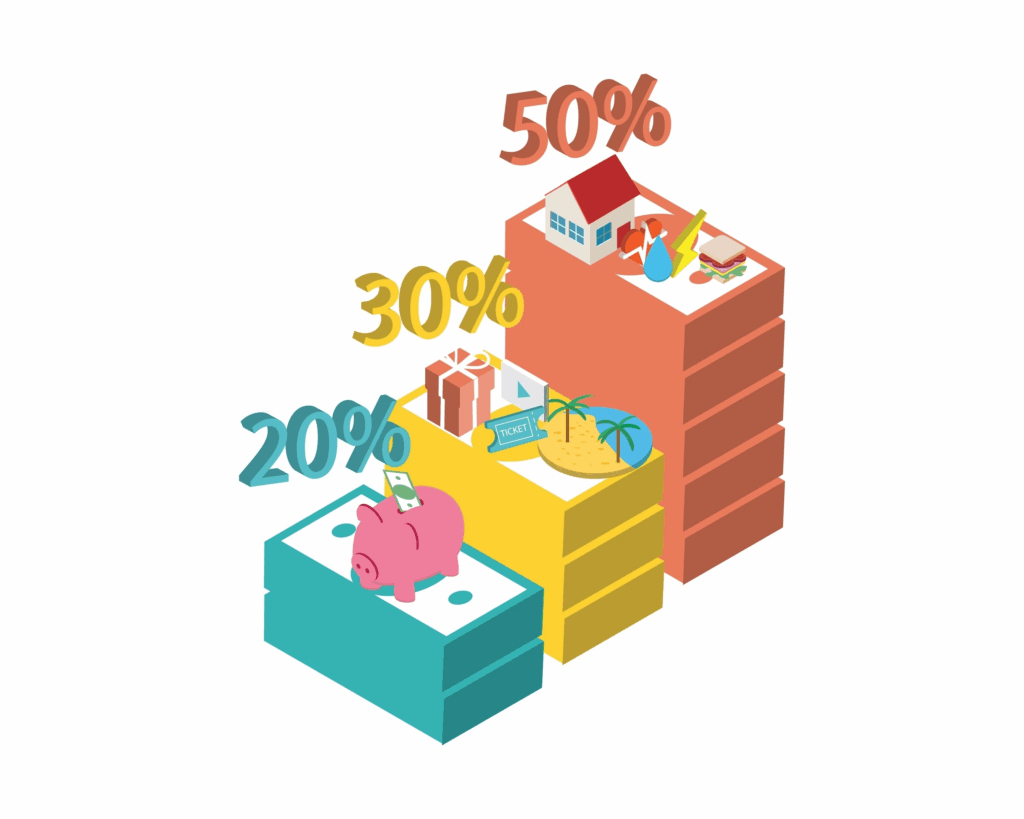

El método 50/30/20 es una regla de presupuesto que ayuda a organizar los ingresos mensuales de forma sencilla, dividiéndolos en tres partes: 50 % para necesidades básicas, 30 % para gastos personales o deseos, y 20 % para ahorro o pago de deudas. Este enfoque fue popularizado por Elizabeth Warren y Amelia Warren Tyagi, y se ha convertido en uno de los modelos más utilizados en educación financiera por su simplicidad y facilidad de aplicación.

Su objetivo principal es ofrecer una visión equilibrada de las finanzas personales, permitiendo cubrir los gastos esenciales sin renunciar al disfrute del dinero y fomentando al mismo tiempo el hábito del ahorro. De este modo, el método busca que las personas mantengan un control básico sobre su economía sin necesidad de realizar cálculos complejos.

No obstante, el método no siempre resulta fácil de aplicar en contextos de alto coste de vida, donde los gastos básicos pueden superar ampliamente el 50 % de los ingresos. Además, la distinción entre “necesidades” y “deseos” puede variar según la situación personal, lo que introduce cierta subjetividad en su aplicación.

A pesar de estas limitaciones, la regla 50/30/20 sigue siendo una herramienta útil como punto de partida para mejorar la gestión del dinero, crear hábitos financieros saludables y tomar mayor conciencia sobre cómo se distribuyen los ingresos.

Antecedentes históricos

La regla 50/30/20 se originó a principios de la década de 2000, popularizada principalmente por la senadora estadounidense Elizabeth Warren y su hija, Amelia Warren Tyagi, en su libro de 2005 «All Your Worth: The Ultimate Lifetime Money Plan».

Este método de presupuestación se diseñó para ayudar a las personas a asignar sus ingresos después de impuestos en tres categorías principales: 50% para necesidades, 30% para deseos y 20% para ahorros.

La regla proporciona un marco sencillo para la gestión financiera, permitiendo a los usuarios equilibrar sus gastos esenciales sin dejar de disfrutar de gastos discrecionales y ahorrar para necesidades futuras. Desde su introducción, la regla 50/30/20 ha ganado popularidad, especialmente entre las generaciones más jóvenes, ya que su simplicidad la hace accesible para quienes se inician en las finanzas personales.

En los últimos años, el método 50/30/20 ha ganado una nueva popularidad gracias a las redes sociales, especialmente en TikTok, donde comunidades como MoneyTok o FinTok han impulsado su difusión; sin embargo, los cambios en el contexto económico, como el aumento del coste de la vivienda, la inflación y el crecimiento del trabajo independiente, han llevado a muchos expertos a señalar que esta regla debe entenderse como una guía flexible y no como un modelo rígido aplicable a todas las situaciones.

A pesar de estos desafíos, el principio fundamental de la regla 50/30/20 sigue siendo una herramienta fundamental para muchas personas que buscan administrar sus finanzas de manera eficaz.

Componentes Clave

La regla presupuestaria 50/30/20 es un enfoque sencillo que divide los ingresos después de impuestos de una persona en tres categorías principales: necesidades, deseos y ahorros o pago de deudas. Este método simplifica la gestión del dinero y ayuda a las personas a asignar sus recursos de forma eficaz.

- La categoría de Gastos Esenciales del 50%

El primer componente de la regla 50/30/20 es la asignación del 50% de los ingresos a gastos esenciales, que cubren los gastos no negociables necesarios para la vida diaria.

Estos gastos suelen incluir el pago del alquiler o la hipoteca, los servicios públicos (como electricidad, agua y gas), la compra de alimentos, las primas de seguros y los gastos de transporte, como el combustible o el transporte público. Esta categoría es crucial para mantener la estabilidad financiera y garantizar que las personas cubran sus necesidades básicas sin agobios financieros.

- La categoría de Gastos Discrecionales del 30%

El segundo componente permite destinar el 30% de los ingresos a deseos, que son gastos no esenciales que mejoran la calidad de vida. Este gasto discrecional puede abarcar actividades como salir a cenar, entretenimiento (cine, conciertos, etc.), pasatiempos y compras de artículos no esenciales.

Esta parte del presupuesto está diseñada para brindar a las personas cierta flexibilidad y disfrute en su planificación financiera, pero debe administrarse con cuidado para evitar gastos excesivos.

- El 20% de la categoría de ahorro y pago de deudas

El 20% restante de los ingresos se destina al ahorro y al pago de deudas. Esto incluye contribuciones a fondos de emergencia, ahorros para la jubilación y pagos adicionales de saldos de tarjetas de crédito o préstamos que superen los requisitos mínimos. Este aspecto del presupuesto es esencial para construir seguridad financiera y prepararse para necesidades futuras.

Al seguir esta asignación, las personas pueden trabajar para alcanzar sus metas financieras mientras cubren sus gastos de vida actuales y disfrutan de sus ingresos de manera responsable.

Implementación

La regla 50/30/20 es un método de presupuestación que ayuda a las personas a asignar eficazmente sus ingresos después de impuestos en tres categorías principales: 50% para necesidades, 30% para deseos y 20% para ahorros o pago de deudas.

Implementar esta estrategia implica varios pasos clave para garantizar que el presupuesto se ajuste a sus objetivos financieros personales.

Pasos para implementar la regla 50/30/20

- Paso 1: Calcule sus ingresos después de impuestos

El primer paso es determinar sus ingresos netos, que son sus ganancias después de impuestos. Para los empleados, esta suele ser la cantidad recibida después de todas las deducciones, mientras que los autónomos deben calcular sus ingresos después de contabilizar los impuestos estimados.

Comprender sus ingresos exactos después de impuestos es crucial para una presupuestación eficaz.

- Paso 2: Identificar las necesidades

A continuación, asigne el 50% de sus ingresos después de impuestos a gastos esenciales, a menudo denominados «necesidades». Estos incluyen necesidades básicas como vivienda, servicios públicos, alimentación, transporte y pagos mínimos de deudas.

Puede requerir una evaluación cuidadosa de los hábitos de gasto anteriores para garantizar que estos artículos esenciales no excedan el 50% designado.

En zonas de alto costo, donde los gastos esenciales pueden ser mayores, puede ser necesario ajustar ligeramente este porcentaje para adaptarlo a las circunstancias del mundo real.

- Paso 3: Evaluar los deseos

Asigna el 30% de tu presupuesto a gastos discrecionales o «deseos», que abarcan artículos no esenciales como salir a cenar, entretenimiento y artículos de lujo.

Llevar un registro de estos gastos ayuda a identificar posibles áreas de reducción si el gasto excede el límite planificado. Podrían ser necesarios ajustes para garantizar que estos deseos se mantengan dentro del presupuesto.

- Paso 4: Priorizar el ahorro y el pago de deudas

El 20% restante debe destinarse al ahorro o al pago de deudas. Esto puede incluir contribuciones a cuentas de jubilación, fondos de emergencia o el pago de deudas pendientes.

Automatizar estos ahorros puede ayudar a las personas a cumplir sus objetivos sin la tentación de reasignar fondos a gastos discrecionales.

Revisar y ajustar periódicamente las contribuciones también puede ser beneficioso a medida que cambian los niveles de ingresos o evoluciona la situación financiera.

Flexibilidad y adaptación

Si bien la regla 50/30/20 proporciona un marco sencillo para la elaboración de presupuestos, es importante abordarla con flexibilidad. Los expertos financieros sugieren usar la regla como una guía en lugar de una obligación estricta, especialmente en zonas de alto costo de vida donde cumplir con el límite del 50% para cubrir necesidades puede ser poco realista.

Ajustar los porcentajes a las circunstancias particulares de cada persona puede hacer que este método sea más eficaz y viable.

Desafíos

La regla 50-30-20, si bien es popular por su simplicidad, presenta varios desafíos que pueden reducir su eficacia para ciertas personas.

- Consideraciones sobre el costo de vida

Un desafío importante es su aplicabilidad en zonas de alto costo de vida. Expertos financieros, como Elizabeth Pennington de Fearless Finance, indican que si bien la regla 50-30-20 puede funcionar para quienes tienen ingresos más altos en zonas con un costo de vida razonable, a menudo resulta insuficiente para quienes viven en lugares con alquileres y gastos de manutención elevados.

Los datos de Moody’s Analytics muestran que, si bien los ingresos han aumentado un 77 % desde 1999, los alquileres han aumentado un 129 %, lo que dificulta que muchos, especialmente los adultos jóvenes, cumplan la regla de manera efectiva.

- Rigidez y circunstancias individuales

Otro problema es la rigidez inherente de la regla, que puede no tener en cuenta las circunstancias financieras individuales. La directriz 50-30-20 está concebida como un marco flexible; Sin embargo, si los gastos esenciales (necesidades) superan el 50% de los ingresos de una persona, podrían ser necesarios ajustes significativos en su estilo de vida para cumplir con la regla.

Esto podría generar un entorno financiero estresante, donde las personas podrían tener que reconsiderar lo que categorizan como «necesidades» y «deseos», lo que podría llevar a descuidar las prioridades presupuestarias.

- Ahorros y fondos de emergencia

Una desventaja notable es el desafío de asignar constantemente el 20% de los ingresos al ahorro y al pago de deudas. La necesidad de tener un fondo de emergencia se ve subrayada por el hecho de que el 42% de los estadounidenses carece de uno, lo que significa que los gastos inesperados pueden provocar graves dificultades financieras si no se cuenta con los ahorros adecuados.

A las personas puede resultarles difícil priorizar los ahorros cuando sus gastos esenciales consumen una parte significativa de sus ingresos, lo que podría poner en peligro su estabilidad financiera a largo plazo.

- Gasto excesivo en deseos

Finalmente, existe una tendencia a gastar demasiado en la categoría de «deseos». La regla asigna el 30% al gasto discrecional, lo cual puede resultar problemático si las personas no controlan de cerca sus gastos. Si el gasto supera este umbral, es posible que las personas deban reducir actividades placenteras que mejoran su calidad de vida, lo que puede generar insatisfacción y frustración con el proceso presupuestario

Adaptaciones y modificaciones

El método presupuestario 50/30/20, si bien es sencillo, puede adaptarse para ajustarse mejor a las situaciones y objetivos financieros individuales. Diversos factores, como la variabilidad de los ingresos, el coste de la vida y las prioridades personales, pueden requerir ajustes en el marco básico.

- Ajuste de porcentajes

Una de las principales maneras de adaptar la regla 50/30/20 es modificando las asignaciones porcentuales en función de las circunstancias personales.

Por ejemplo, las personas que viven en zonas con un coste de la vida elevado podrían descubrir que sus necesidades consumen más del 50% de sus ingresos. En tales casos, puede ser esencial reasignar los porcentajes, reduciendo potencialmente el gasto discrecional (la categoría de «deseos») para satisfacer necesidades mayores.

Por el contrario, quienes se centran en el pago agresivo de deudas o en ahorrar para objetivos financieros importantes pueden optar por dedicar más del 20% de sus ingresos al ahorro y la reducción de deudas, ajustando así los porcentajes en favor de estas prioridades.

- Gestión de ingresos variables

Para las personas con ingresos fluctuantes, como los trabajadores autónomos o quienes trabajan a comisión, la regla 50/30/20 puede aplicarse calculando un ingreso mensual promedio a lo largo de varios meses. Este método les permite mantener el marco presupuestario a la vez que les proporciona la flexibilidad necesaria para ajustar el gasto en función de las variaciones de ingresos. Durante los meses de mayores ingresos, las personas pueden aumentar sus ahorros o sus esfuerzos de pago de deudas, mientras que en los meses de menores ingresos pueden requerir una reducción del gasto discrecional.

- Enfatizando las Necesidades, los Deseos y el Ahorro

Otra modificación implica reevaluar qué constituye «necesidades» y «deseos». Las necesidades son gastos esenciales para vivir, que pueden variar significativamente según las circunstancias y la ubicación de cada persona. En algunos casos, las personas pueden categorizar ciertos gastos que comúnmente se consideran necesidades, como la televisión por cable o los nuevos teléfonos inteligentes, como «deseos», lo que permite más margen en el presupuesto para ahorros o gastos necesarios.

Esta categorización flexible garantiza que las personas puedan alinear su presupuesto con sus valores y prioridades personales, dejando espacio para gastos esenciales y discrecionales sin comprometer sus objetivos financieros.

- Ajustes a Largo Plazo

A medida que cambian las circunstancias de la vida, ya sea un nuevo trabajo, un cambio en el tamaño de la familia o gastos inesperados, es crucial revisar y ajustar el presupuesto regularmente. Mantener la motivación y la coherencia es clave para una presupuestación exitosa. A medida que se acumulan los ahorros, las personas suelen sentirse más motivadas para ceñirse a sus planes financieros, lo que lleva a un enfoque más sostenible para la gestión de sus finanzas.

[…] aplicar este sistema de forma práctica, te recomiendo leer nuestro artículo completo sobre el método 50/30/20, donde explicamos paso a paso cómo organizar tus ingresos de manera inteligente, cómo dividir tus […]