Ahorrar dinero es un desafío para muchas personas debido a la interacción de factores psicológicos, sociales y económicos. Las emociones, como el estrés que lleva al gasto impulsivo, y sesgos cognitivos, como la preferencia por la gratificación inmediata, pueden dificultar que se prioricen los objetivos financieros a largo plazo.

La economía del comportamiento explica cómo fenómenos como la aversión a la pérdida o la presión social influyen en la percepción del ahorro, haciéndolo sentir como una privación en lugar de una inversión en seguridad futura.

Los factores socioeconómicos también juegan un papel clave: quienes tienen ingresos bajos enfrentan mayores obstáculos para ahorrar, ya que los gastos esenciales consumen gran parte de sus recursos, mientras que la educación y las normas culturales pueden moldear actitudes hacia el dinero.

Frente a estos desafíos, es fundamental abordar las barreras psicológicas y contextuales al ahorro. Estrategias prácticas como automatizar el ahorro, mejorar la educación financiera y cambiar la percepción del ahorro pueden ayudar a las personas a desarrollar hábitos financieros más saludables.

Comprender estos factores y aplicar estrategias adecuadas permite a los individuos mitigar los efectos de los sesgos y las presiones externas, facilitando el logro de sus objetivos financieros y promoviendo una mayor estabilidad económica a largo plazo.

Factores psicológicos

Comprender los factores psicológicos que influyen en las decisiones financieras es crucial para comprender por qué ahorrar dinero es tan difícil para muchas personas.

La economía del comportamiento proporciona información sobre cómo los sesgos cognitivos, las influencias sociales y los estados emocionales afectan significativamente los hábitos de gasto y ahorro.

- Gasto emocional

El gasto emocional, a menudo conocido como «terapia de compras», es una respuesta común al estrés, el aburrimiento o la tristeza, que lleva a las personas a realizar compras impulsivas en busca de alivio y felicidad temporal. Las investigaciones indican que aproximadamente el 50 % de las personas usan las compras como una forma de mejorar su estado de ánimo, lo que con frecuencia resulta en arrepentimiento e inestabilidad financiera posterior.

Incorporar estrategias de regulación emocional en los programas de educación financiera puede ayudar a las personas a gestionar estos impulsos y a tomar decisiones de gasto más intencionales que se alineen con sus objetivos financieros a largo plazo.

- Sesgos cognitivos

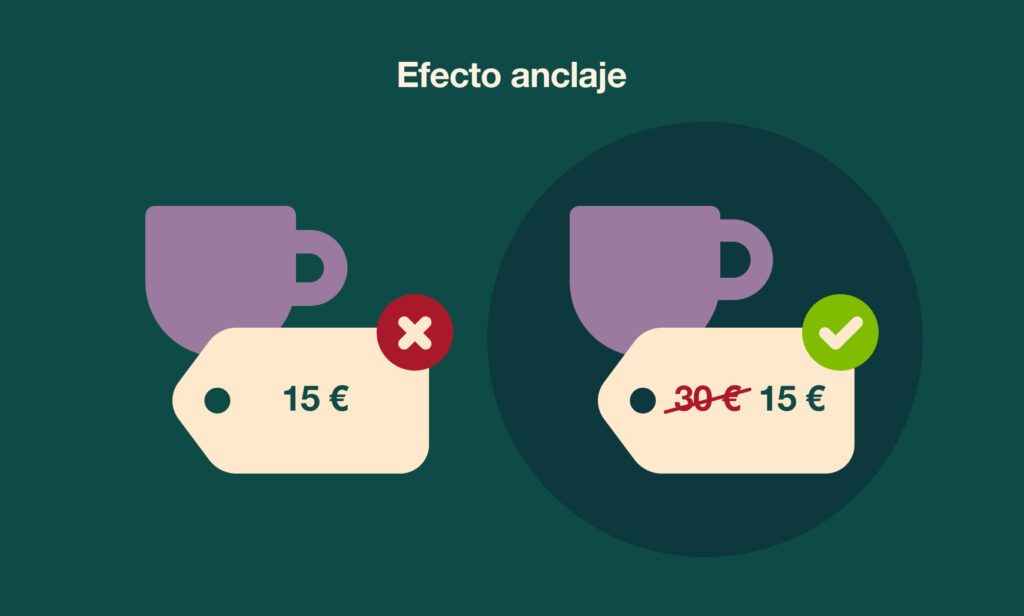

Los sesgos cognitivos desempeñan un papel fundamental en la toma de decisiones financieras. El sesgo de presente, la aversión a la pérdida y el sesgo de confirmación son ejemplos destacados que afectan la forma en que las personas perciben y responden a la información financiera.

El sesgo de presente lleva a las personas a priorizar la gratificación inmediata sobre los beneficios a largo plazo, mientras que la aversión a las pérdidas provoca una mayor sensibilidad a las pérdidas potenciales en comparación con las ganancias equivalentes, lo que a menudo resulta en malas decisiones de inversión.

Además, el sesgo de confirmación lleva a los inversores a favorecer la información que confirma sus creencias existentes sobre las inversiones, lo que puede dificultar la toma de decisiones objetivas y provocar la pérdida de oportunidades.

- Influencias sociales

Las influencias sociales y emocionales influyen significativamente en los hábitos de presupuesto y gasto.

El fenómeno conocido como «mantenerse al día con los vecinos» describe la tendencia de las personas a igualar sus gastos con los de sus pares, incluso a riesgo de futuras limitaciones financieras. Las investigaciones indican que alrededor del 40% de las personas realizan compras para alinearse con sus círculos sociales, lo que a menudo resulta en gastos innecesarios y las distrae de sus objetivos financieros.

Las normas sociales en las sociedades de consumo contribuyen a este comportamiento, donde las compras materiales se equiparan con el estatus social.

- Estados emocionales y decisiones financieras

Los estados emocionales también pueden influir significativamente en las decisiones financieras.

Estudios han demostrado que las emociones positivas pueden fomentar inversiones más arriesgadas, mientras que las emociones negativas, como el miedo, tienden a conducir a un comportamiento financiero excesivamente cauteloso.

Identificar estos desencadenantes emocionales y abordarlos en iniciativas de educación financiera puede empoderar a las personas para tomar decisiones financieras más racionales, reduciendo el impacto negativo de las fluctuaciones emocionales en su bienestar financiero.

Influencias Socioeconómicas

Los factores socioeconómicos desempeñan un papel crucial en la configuración de los comportamientos financieros y los procesos de toma de decisiones. Estas influencias abarcan una amplia gama de elementos, como los ingresos, la educación, las normas culturales y las redes sociales, todos los cuales impactan significativamente los hábitos y resultados financieros individuales.

- Ingresos y Capacidad Financiera

Los ingresos son un determinante principal del comportamiento financiero, influyendo tanto en los patrones de ahorro como de gasto. Las personas con mayores niveles de ingresos generalmente tienen más recursos disponibles para ahorrar e invertir, lo que les permite una mayor acumulación de riqueza con el tiempo.

Por el contrario, quienes tienen ingresos más bajos pueden tener dificultades para ahorrar debido a los gastos básicos de vida, lo que puede conducir a un ciclo de inestabilidad financiera.

Además, la naturaleza de los ingresos, ya sean provenientes del salario, negocios o fuentes alternativas, puede determinar las estrategias financieras, lo que enfatiza la necesidad de que las personas creen múltiples fuentes de ingresos para mejorar su resiliencia financiera.

- Normas Culturales y Sociales

Los factores culturales también desempeñan un papel importante en los comportamientos financieros. Las diferentes culturas tienen creencias y prácticas diversas en relación con el ahorro, el gasto y la distribución financiera, lo que puede influir en las actitudes hacia la administración del dinero.

Por ejemplo, en algunas culturas, el ahorro está estrechamente vinculado a la responsabilidad familiar y los valores comunitarios, mientras que en otras, el gasto puede considerarse un símbolo de estatus.

Además, las comparaciones sociales y el deseo de aprobación de los compañeros pueden llevar a las personas a tomar decisiones financieras que priorizan la gratificación a corto plazo sobre los objetivos de ahorro a largo plazo, un fenómeno que se ve agravado por la exposición a las redes sociales.

- Demografía y estatus social

Factores demográficos como la edad, el género y el estatus socioeconómico influyen aún más en las decisiones financieras. Las personas más jóvenes, por ejemplo, pueden priorizar el consumo inmediato sobre el ahorro debido a la falta de experiencia o conocimientos financieros, mientras que las personas mayores pueden centrarse más en la planificación de la jubilación.

Asimismo, el estatus socioeconómico de las personas puede determinar el acceso a la educación y los recursos financieros, que son fundamentales para una toma de decisiones informada.

Las investigaciones indican que la alfabetización financiera suele ser menor en las poblaciones desfavorecidas, lo que se traduce en peores resultados financieros.

- Condiciones económicas

El entorno económico general también influye en las decisiones financieras personales. Las fluctuaciones económicas, como las recesiones o los períodos de inflación, pueden afectar la seguridad laboral y la disponibilidad de ingresos, lo que afecta la capacidad de ahorro de las personas.

Las condiciones económicas influyen en la confianza del consumidor y sus hábitos de gasto, lo que pone de relieve la interconexión entre las finanzas individuales y el panorama económico general.

Comprender estas influencias externas es esencial para una planificación financiera eficaz, ya que la adaptación a los ciclos económicos cambiantes puede determinar el éxito de las estrategias financieras personales.

Factores Culturales

Las influencias culturales desempeñan un papel importante en la formación de las actitudes y comportamientos de las personas respecto al ahorro y el gasto.

Distintas sociedades priorizan diversos valores financieros, lo que puede afectar significativamente la forma en que las personas gestionan sus recursos a lo largo de las generaciones.

- Valores Culturales y Decisiones Financieras

Las normas culturales dictan los comportamientos financieros, influyendo en si las personas priorizan el ahorro para el futuro o el gasto para la gratificación inmediata.

Por ejemplo, las culturas colectivistas suelen enfatizar la importancia del apoyo comunitario, lo que da lugar a prácticas como los planes de ahorro comunitario, como la tanda, el hui o el stokvels, donde los grupos unen sus recursos para el beneficio colectivo.

Por el contrario, las culturas individualistas pueden centrarse más en la independencia financiera personal, animando a las personas a establecer y perseguir sus propias metas financieras.

- Colectivismo vs. Individualismo

La tensión entre los valores colectivistas e individualistas puede influir significativamente en los comportamientos de ahorro.

En las sociedades colectivistas, las decisiones financieras pueden priorizar las necesidades familiares o comunitarias sobre los deseos personales, lo que resulta en una cultura de responsabilidad financiera compartida.

Por el contrario, las culturas individualistas tienden a fomentar el logro personal y la independencia, lo que a menudo conduce a mayores tasas de ahorro personal.

- Materialismo y Orientación Temporal

Las actitudes culturales hacia el materialismo también afectan las decisiones financieras. En culturas que priorizan la riqueza material, las personas pueden incurrir en un consumo ostentoso, adquiriendo símbolos de estatus a expensas de su estabilidad financiera.

Además, la orientación temporal cultural —ya sea que una sociedad priorice la gratificación inmediata o la planificación a largo plazo— influye aún más en los comportamientos de ahorro.

Las sociedades con una orientación a largo plazo suelen priorizar el ahorro y la inversión, mientras que aquellas con un enfoque a corto plazo pueden caer en el gasto inmediato.

- Impacto de los Mensajes Culturales

Los mensajes culturales en torno al dinero pueden afectar profundamente las perspectivas y los comportamientos de las personas respecto al ahorro y el gasto.

Por ejemplo, en culturas donde las conversaciones financieras son tabú, las personas pueden tener dificultades para gestionar su futuro financiero sin orientación, lo que resulta en patrones de gasto poco saludables.

La influencia de las redes sociales y las comparaciones entre pares puede exacerbar este problema, ya que las personas se sienten presionadas a ajustarse a las expectativas sociales, lo que lleva a un mayor gasto.

- Dinámica familiar e influencia parental

La dinámica familiar desempeña un papel crucial en la formación de las actitudes financieras. Las investigaciones indican que los niños criados en familias que priorizan el ahorro tienen mayor probabilidad de adoptar comportamientos similares, lo que subraya el impacto de las actitudes parentales en futuras decisiones financieras.

Las estructuras familiares únicas, como los hogares monoparentales, también pueden afectar las estrategias y los desafíos del ahorro, lo que destaca la importancia de comprender los diversos antecedentes familiares en la educación financiera.

Al reconocer y abordar estos factores culturales, las personas y las comunidades pueden desarrollar iniciativas de alfabetización financiera y estrategias de ahorro más eficaces, adaptadas a contextos culturales específicos. Comprender la interacción de las influencias culturales puede conducir a una mejor toma de decisiones financieras y a mejores resultados económicos para las personas en diversas sociedades.

Estrategias para mejorar los hábitos de ahorro

- Comprender las influencias del comportamiento

Mejorar los hábitos de ahorro a menudo requiere ser consciente de las influencias del comportamiento que impactan en las decisiones financieras.

Por ejemplo, la contabilidad mental puede afectar la forma en que las personas perciben y asignan los recursos, lo que a menudo las lleva a ahorrar ingresos inesperados, como bonificaciones o regalos, en lugar de ingresos regulares.

Esto resalta la importancia de comprender la relación psicológica que cada uno tiene con el dinero para aprovechar su poder eficazmente hacia sus objetivos financieros.

- Aprovechar la tecnología

Los avances tecnológicos desempeñan un papel crucial en la mejora de los hábitos de ahorro, al brindar acceso a herramientas financieras que facilitan y hacen más atractivo el ahorro.

La banca digital y las innovaciones fintech, incluidas las aplicaciones móviles, permiten el seguimiento en tiempo real de los gastos y ahorros, fomentando hábitos financieros más disciplinados.

Además, automatizar el ahorro mediante transferencias automáticas a cuentas de ahorro o fondos de jubilación puede priorizar el ahorro sobre el gasto.

Esta sencilla intervención transforma el ahorro en un hábito en lugar de un esfuerzo consciente.

- Establecer metas y presupuestos claros

Establecer metas financieras claras y adherirse a un presupuesto es esencial para fomentar hábitos de ahorro. Utilizar estrategias presupuestarias como la regla 50/30/20 puede ayudar a las personas a priorizar el ahorro como un gasto fijo, tratándolo de forma similar a otras obligaciones mensuales.

Incorporar el ahorro al presupuesto desde el principio refuerza su importancia, convirtiéndolo en un elemento innegociable en lugar de una idea de último momento. Además, adoptar un presupuesto base cero garantiza que todos los ingresos se destinen a gastos, ahorros o inversiones, lo que promueve la responsabilidad.

- Mejorar la educación financiera

Los programas de educación financiera son fundamentales para desarrollar actitudes positivas hacia el ahorro. Estos programas promueven la toma de decisiones informada, mejoran la conciencia sobre la presupuestación y la inversión y, en última instancia, conducen a un aumento en las tasas de ahorro.

Enseñar a los niños a ahorrar desde pequeños puede fomentar comportamientos financieros positivos a lo largo de las generaciones, reforzando la importancia del ahorro en diversos contextos culturales.

- Superando las barreras psicológicas

Muchas personas luchan con barreras psicológicas para ahorrar, como considerarlo una privación. Para cultivar una mentalidad financiera positiva, puede ser beneficioso replantear el ahorro como una forma de autocuidado en lugar de un sacrificio.

Al centrarse en los beneficios a largo plazo del ahorro, las personas pueden cambiar su perspectiva y reconocer la libertad financiera que este puede brindar.

- Monitoreo y ajuste del gasto

Para mejorar eficazmente los hábitos de ahorro, las personas deben realizar un seguimiento regular de sus gastos y realizar los ajustes necesarios.

Esto puede implicar categorizar los gastos para identificar áreas donde se gasta demasiado, liberando así fondos para el ahorro.

Además, implementar estrategias prácticas, como planificar las comidas o cancelar las suscripciones no utilizadas, puede ayudar a reducir el gasto y aumentar el potencial de ahorro. Al integrar estas estrategias, las personas pueden desarrollar hábitos de ahorro más efectivos y mejorar su salud financiera general.